대표적인 세액공제 상품인 연금저축과 IRP를 묶어보자.

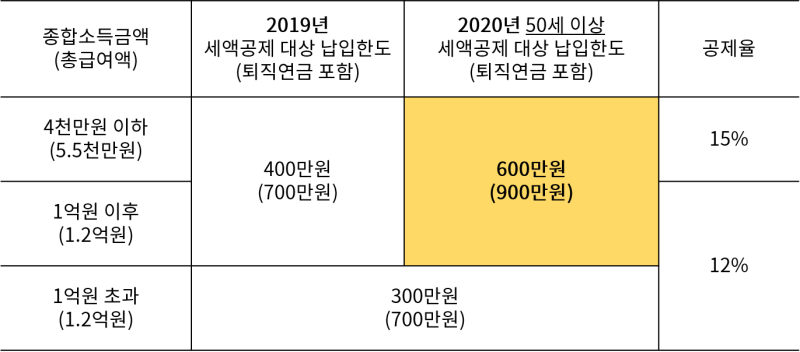

●연금저축연금저축은 연말정산(또는 종합소득신고)시 세액공제를 해주는 대표상품 중 하나입니다. 세액공제율과 한도

세액공제세율(지방소득세율 포함) 종합소득과세표준세액공제한도공제율 400만원 이하(총급여액 55백만원 이하)*1억원 16.5% 40백만원 초과 400만원 이하(총급여액 1억20백만원 초과 1억원 이하)*300만원 13.2% 1억20백만원 초과(총급여액 40백만원 초과)*55백만원 13.2%

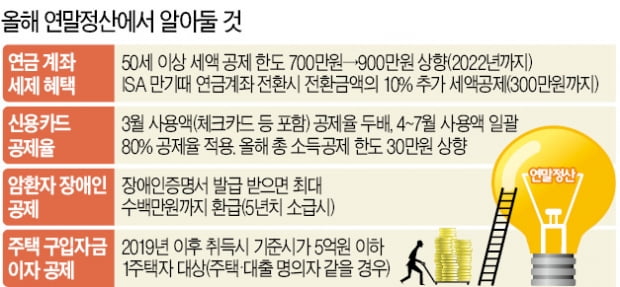

* 근로소득만 있는 경우 총급여액이 1억20백만원(종합소득금액 1억원) 이하인 50세 이상 연금저축계좌 가입자에 대해서는 세액공제 한도가 200만원으로 6백만원 인상됩니다. (적용기한: 2022년 12월 31일) 총급여액이 1.2억 초과(종합소득금액 1억) 초과자는 위 세액공제 한시 적용을 받을 수 없습니다. ●IRP(개인형퇴직연금계좌)와 연금저축 합산한도

납입액 연금계좌세액공제(400만원 한도) 퇴직연금세액공제(300만원) 총 세액 공제액 연금저축IRP-700만원-400만원300만원700만원200만원500만원200만원300만원700만원400만원-300%-300만원700만원500만엔200억엔400억엔400만원200억엔400만달러

납입액 연금계좌세액공제(400만원 한도) 퇴직연금세액공제(300만원) 총 세액 공제액 연금저축IRP-700만원-400만원300만원700만원200만원500만원200만원300만원700만원400만원-300%-300만원700만원500만엔200억엔400억엔400만원200억엔400만달러

납입액 연금계좌세액공제(400만원 한도) 퇴직연금세액공제(300만원) 총 세액 공제액 연금저축IRP-700만원-400만원300만원700만원200만원500만원200만원300만원700만원400만원-300%-300만원700만원500만엔200억엔400억엔400만원200억엔400만달러